Yahoo Finanzas

Yahoo Finanzas Inversión en crédito de grado de inversión en un contexto de incertidumbre

Unas perspectivas económicas inciertas y unos tipos de interés elevados no suelen considerarse un contexto positivo para la deuda corporativa de grado de inversión (con calificación BBB/Baa y superior). Sin embargo, se dan una serie de factores que favorecen a la clase de activo. Entre ellos destacan una calidad crediticia relativamente positiva, un elevado rendimiento y un entorno de estabilización del sector bancario.

En nuestra opinión, y aunque el crédito de grado de inversión podría sufrir una fuerte presión de ventas en un entorno de aversión al riesgo, lo cierto es que el perfil de duración del sector, los fundamentales de crédito, que son más favorables que en periodos previos de tensión económica, y la demanda sostenida por parte de los inversores, deberían favorecer a la clase de activo, limitando el riesgo bajista en la mayoría de los escenarios.

En general, pensamos que la deuda de grado de inversión ofrece a las carteras de inversión una buena solución intermedia. Si la Reserva Federal de Estados Unidos logra un «aterrizaje suave» y evita la recesión, el crédito de grado de inversión debería obtener buenos resultados. Si dicho aterrizaje acaba siendo brusco, la caída del mercado debería ser moderada en relación con lo que cabría esperar en el mercado de renta variable.

Atractivo perfil de duración de cara al fin de ciclo de subidas de la Reserva Federal

Los periodos de recesión y el final del ciclo de subidas de tipos de interés de la Reserva Federal se han relacionado históricamente con caídas de tipos y aumento de los diferenciales. El índice Bloomberg US Corporate Investment Grade tiene una duración de 7,1 años, frente a los 5,5 años del índice Bloomberg US Aggregate, algo que podría resultar favorable en un escenario de ralentización del crecimiento, y llevaría a un repunte de los tipos a largo plazo a medida que la Reserva Federal comienza a flexibilizar su política monetaria.

En los últimos tres ciclos económicos, el rendimiento de los bonos a corto y largo plazo ha caído antes del aumento de los diferenciales. Así, la duración de la deuda corporativa ha contribuido a compensar el impacto de dicho aumento de los diferenciales.

Antes de una potencial recesión, el rendimiento de los títulos del Tesoro estadounidense a diez años podría caer 100 puntos básicos, situándose en torno al 3,5%, y los diferenciales de crédito podrían aumentar en la misma medida, por lo que las pérdidas de capital de los inversores serían relativamente reducidas. Las rentas que los inversores pueden obtener actualmente de la deuda de grado de inversión continuarían respaldando la rentabilidad total, pero podrían reducirse a medida que se van comprimiendo los diferenciales. No obstante, estos periodos de volatilidad de los mercados suelen ofrecer una oportunidad excelente para que la selección activa de títulos contribuya a la rentabilidad sobre el índice.

Liquidez y una postura más defensiva: claves en un entorno de incertidumbre económica

Ante la incertidumbre que ofrecen las perspectivas económicas, continuamos haciendo hincapié en la liquidez, invirtiendo en sectores defensivos que han tendido a ofrecer buenos resultados en entornos económicos complicados y centrándonos en emisiones líquidas de reciente emisión para las posiciones de

crédito de las carteras de nuestros clientes.

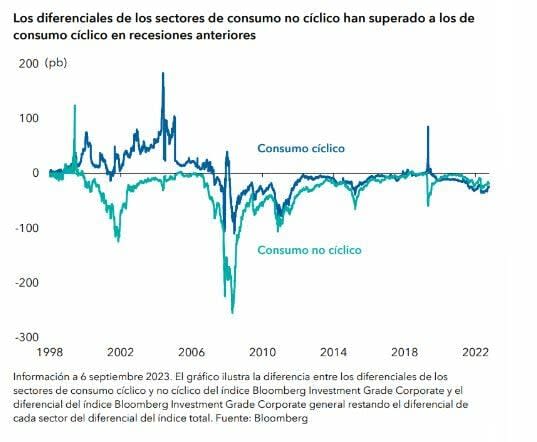

Es importante evitar las inversiones que generan malos resultados como elegir las que ofrecen una elevada rentabilidad. Los sectores cíclicos, como es el caso de la industria química, pueden verse amenazados por el contexto económico de China y Estados Unidos, que han sido los países que han dominado la demanda cíclica en los últimos años. También estamos reduciendo la exposición a los fabricantes de automóviles tradicionales, que en las dos últimas recesiones han estado entre los que han registrado peores resultados.

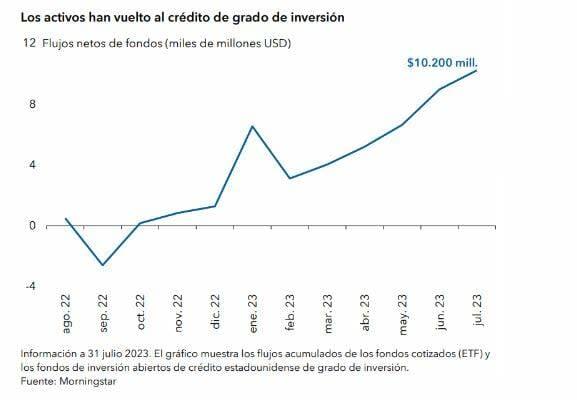

El nivel elevado de rendimiento absoluto atrae flujos de capital

Cuando el rendimiento de la deuda corporativa de grado de inversión alcanza o supera el 5%, el aumento de los flujos de capital hacia la clase de activo ha tendido a crear una dinámica favorable de oferta y demanda que ha presionado a la baja los diferenciales

Muchos inversores que mantenían una exposición infraponderada al crédito están ahora reequilibrando sus carteras, contribuyendo así a la demanda. Algunos inversores también han abandonado la renta variable para entrar en el mercado de renta fija, particularmente entre los fondos de pensiones que ejecutan estrategias de inversión basadas en el pasivo (liability-driven investment). Pensamos que este favorable contexto técnico podría mantenerse, siempre que el rendimiento continúe en niveles elevados

El sector financiero presenta oportunidades a pesar de la política de la Reserva Federal

El sector financiero representa aproximadamente una tercera parte del índice Bloomberg Investment Grade Corporate y una parte importante del universo de deuda de grado de inversión, y sirve como referencia de la clase de activo. Dadas sus continuas necesidades de financiación, el sector es más sensible a los tipos de interés. El endurecimiento de la política monetaria de la Reserva Federal suele elevar los costes de financiación y ejercer presión sobre los depósitos, lo que puede afectar a la rentabilidad de los bancos. Las entidades bancarias también podrían registrar mayores pérdidas en sus carteras de títulos ante el aumento de los rendimientos de los títulos del Tesoro.

Las valoraciones de los bonos bancarios comienzan a resultar atractivas. Sin embargo, a corto plazo, los diferenciales podrían aumentar si la economía se debilita, ya que los bancos no suelen registrar buenos resultados durante las recesiones. No obstante, a pesar de la rebaja generalizada de calificación de los bancos regionales que se produjo el pasado mes de agosto y de ciertas dificultades a las que se enfrenta el sector, nuestros analistas se muestran optimistas con respecto a los fundamentales de crédito de ciertos emisores con bases de depósito diversificadas, sólidos modelos de negocio y fuertes controles de riesgo. Las grandes instituciones financieras globales están bien capitalizadas, lo que se debe en parte a la normativa aprobada tras la crisis financiera mundial y les ofrece un cierto respaldo. Por su parte, la quiebra de Silicon Valley Bank y Signature Bank continúa afectando a los grandes bancos regionales estadounidenses. Estas dos áreas del sector bancario podrían ofrecer oportunidades de inversión atractivas a largo plazo.

Si la Reserva Federal mantiene los tipos de interés en niveles elevados, los bancos de menor tamaño podrían sufrir una presión continuada sobre sus cifras de beneficios y experimentar nuevas bajadas de calificación. Sin embargo, a largo plazo, estos riesgos podrían verse compensados por una normativa más estricta en materia de capital y liquidez, lo que fortalecería los fundamentales.

Aparente solidez de la calidad del crédito

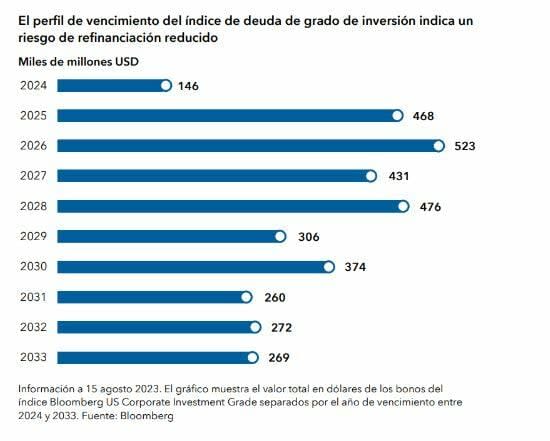

En general, la calidad del crédito de la clase de activo sigue siendo sólida. La cobertura por intereses es elevada y el nivel de apalancamiento es reducido en términos históricos. El riesgo de refinanciación también es bajo, ya que un gran número de compañías se han endeudado a tipos más reducidos durante varios años.

El porcentaje de compañías con calificación BBB (un escalón superior a la deuda de alto rendimiento) incluidas en el índice ha aumentado de en torno al 25% a casi el 50% en los últimos treinta años, lo que podría ser motivo de preocupación. Algunas compañías cíclicas podrían correr el riesgo de caer en la categoría de alto rendimiento en una recesión. Sin embargo, y por extraño que parezca, las compañías con calificación BBB podrían presentar un menor riesgo de rebaja de calificación que en el pasado.

En los últimos años, y animadas por la reducción de los costes de endeudamiento, muchas compañías con calificación A se han mostrado dispuestas a aceptar una rebaja de calificación para financiar su actividad de fusiones y adquisiciones y expandir sus negocios. Pero ahora, con una calificación BBB, estas compañías tratan de hacer todo lo posible para mantener su categoría de grado de inversión, dadas las graves consecuencias de bajar a la calificación de alto rendimiento. Por ejemplo, muchas compañías de sectores como el farmacéutico, el de alimentación y bebidas y el de la energía se han centrado en reducir el nivel de deuda que habían acumulado para financiar operaciones de adquisición. En muchos casos, a estas compañías les gustaría mantener la flexibilidad necesaria para realizar adquisiciones en el futuro, lo que las animará a sanear sus balances para poder volver a endeudarse a unos tipos de interés atractivos.

Por lo tanto, aunque algunas compañías más cíclicas podrían entrar en la categoría de alto rendimiento, hay muchas que están mejorando su situación crediticia de manera continua y que pueden continuar reduciendo su nivel de deuda en un entorno de ralentización del crecimiento económico.