Yahoo Finanzas

Yahoo Finanzas Italia fija un tope del 0,1% para el nuevo impuesto bancario tras la caída de los mercados

De hecho, el anuncio de este nuevo impuesto (que en un principio iba a gravar el 40% del margen de intereses neto de los bancos) provocó ayer una debacle en el sector financiero italiano que arrastró al resto del sector en Europa. Intesa SanPaolo perdió un 0,8% mientras que la entidad mediana, BPER EMII, retrocedió un 10,9%.

Una decisión que, a juicio de los expertos, pilló al mercado desprevenido a pesar de que en otros países, como en España o Hungría, ya existen impuestos extraordinarios sobre la banca.

El Gobierno conservador de la Primera Ministra Giorgia Meloni había planteado la idea de un impuesto a la banca, y aunque parecía haber abandonado el plan, la decisión en sí sorprendió incluso a los ministros reunidos en consejo el lunes por la noche. En un intento de tranquilizar a los mercados, el Tesoro declaró a última hora del martes que la recaudación del impuesto no superaría el 0,1% de los activos totales de los prestamistas.

Además, el tributo del 40% se aplicará sobre la mayor de estas dos medidas: la diferencia entre los ingresos netos por intereses en 2022 y 2021 por encima de una ganancia del 5%, o la diferencia en los ingresos netos por intereses entre 2023 y 2021 por encima de una ganancia del 10%, recoge Bloomberg.

A primera hora del martes, los analistas de Citi habían calculado que el impuesto podría aportar a las arcas del Estado una suma que rondaría el 0,5% del total de activos bancarios ponderados por riesgo (APR) de 2023. En cualquier caso, se espera que la recaudación se mantenga por debajo de los 3.000 millones de euros, según fuentes de Roma y cálculos de los analistas.

El impuesto grava el aumento de los ingresos netos por intereses de los bancos, es decir, el beneficio que obtienen los prestamistas de la diferencia entre los tipos de interés de los préstamos y los de los depósitos.

A medida que el Banco Central Europeo ha ido subiendo los tipos oficiales, los bancos han ido incrementando el coste de los préstamos mientras se abstenían de recompensar más a los depositantes por su efectivo. “Con la subida de los tipos impulsando espectaculares aumentos de los beneficios de los bancos en general, los gobiernos de Europa ven cada vez más estos beneficios como una fuente de ingresos fiscales adicionales para financiar sus planes de gasto. Italia no está sola: Los impuestos extraordinarios en España, Hungría y la República Checa son otros ejemplos de gravámenes adicionales a los bancos”, asegura Marco Troiano, responsable de calificación de instituciones financieras de Scope Ratings.

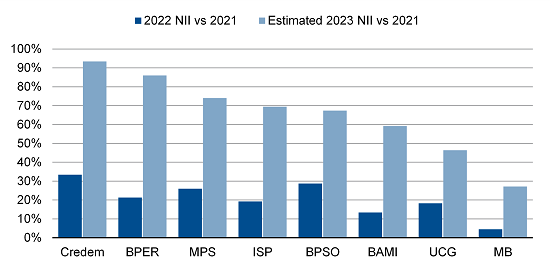

Crecimiento del margen de intereses de los bancos italianos desde 2021

Aunque todavía nos se han hecho públicos los detalles del proyecto de ley, parece que la propuesta tiene fuerza. “La definición de extraordinario es dura, ya que sólo el 5% de crecimiento anual estará exento de la tasa. Para poner en contexto, para los ocho bancos italianos que calificamos (Intesa Sanpaolo, UniCredit, Banco BPM, BMPS, BPER, Mediobanca, Credem y BP Sondrio) los ingresos netos por intereses crecieron un 21% interanual en 2022 y podrían aumentar otro 40% en 2023”, asegura el analista de Scope Ratings.

“Según nuestros cálculos preliminares, las repercusiones en los coeficientes CET1 de los bancos más grandes oscilarán entre 20 puntos básicos y 100 puntos básicos. Aunque esto no es poco, creemos que puede compensarse, al menos parcialmente, con ajustes en los planes de distribución de capital, lo que explica los violentos movimientos en los precios de las acciones de los bancos italianos tras el anuncio”.