Yahoo Finanzas

Yahoo Finanzas Ni Mercado Pago ni Ualá: cuál es la billetera con el fondo más rendidor y cuánto ganás con $200.000 a 30 días

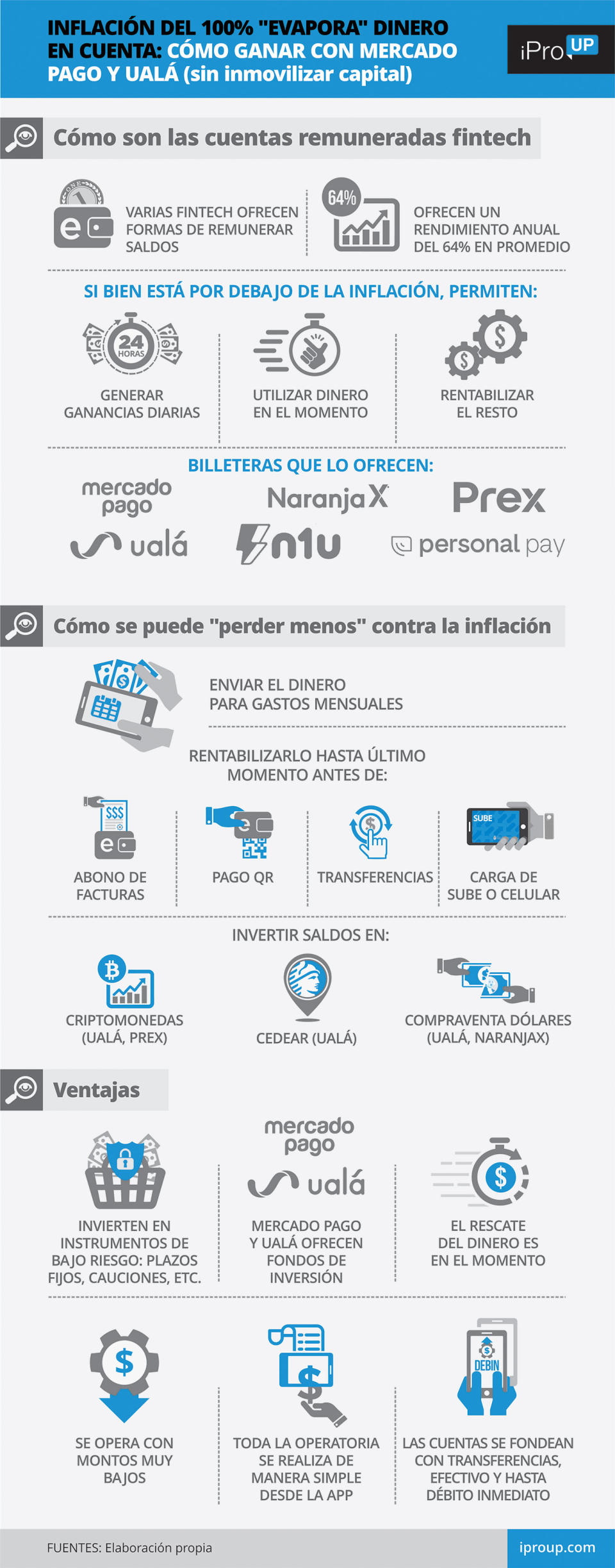

No hay dudas: Mercado Pago es el "campeón" de los fondos comunes de inversión: su servicio acapara 7,8 millones de las cuentas comitentes del país (contra las 11 millones totales) y gestiona fondos por $360.000 millones.

Antes de que lanzara esta función de cuentas remuneradas, en el país había 400.000 cuentas comitentes. El crecimiento se debe, en que permite conservar parcialmente el poder de compra:

Invertir dinero sin tener que congelarlo, como ocurre con los plazos fijos tradicionales

Obtener ganancias diarias

Contar con los fondos en cualquier momento, sin esperar un plazo de rescate

El servicio fue replicado por otras billeteras. Si bien ninguna de las apps le gana al avance de los precios, son una buena forma de mantener los ingresos generando intereses y gastarlos sólo cuando sea necesario. Y hay una "nueva" que les gana a todas esta semana.

Rentabilizar saldos: qué billetera ofrece mayores rendimientos

Esta semana, el primer lugar se lo llevó el FCI de Personal Pay, que ofrece una tasa anual de 84,4% (7,03% mensual). De esta forma, $200.000 de saldo se convertirán en

30 días: 214.066,67

90 días: 245.237,65

1 año: 452.125,09

Por su parte, en el segundo escalón lugar se colocó Ualá, que remunera saldos al 84,23% anual, lo que equivale a un 7,02% mensual. Así, una inversión de $200.000 dejará de capital más intereses:

30 días: 214.038,33

90 días: 245.140,29

1 año: 451.407,5

El último escalón del podio fue para Mercado Libre con una tasa anual de 81,60% (6,80% por mes). Por lo tanto, un capital inicial de $200.000 se transformará en:

30 días: 213.600,

90 días: 243.637,29

1 año: 440.438,25

NaranjaX, quedó en el cuarto lugar del ránking. Ofrece un interés anual de 78% (6,5% mensual), por lo que al entrar con $200.000 se saldrá con:

30 días: 213.000,

90 días: 241.589,93

1 año: 425.819,25

En el caso de un plazo fijo tradicional, el rendimiento anual es de 97% (8.08%) luego de la última suba de tasas del Banco Central. Por lo tanto, una inversión de $200.000 dejará un total de capital más renta de:

30 días: 216.166,67

90 días: 252.526,05

1 año: 508.317,14

Si bien la opción más conveniente en términos de ganancias es el plazo fijo, las cuentas remuneradas de las fintech ofrecen hasta 19 puntos menos, pero permiten usar el dinero cuando se lo desee.

Saldos remunerados en billeteras: cómo funcionan

Mercado Pago fue la primera billetera en ofrecer rendimientos a quienes mantenían su saldo, a través de un fondo común de inversión (FCI) administrado y custodiado por el BIND.

Esteban Eidelsztein, Senior Manager de la empresa, afirma a iProUP que la ventaja de este instrumento es que permite obtener rendimientos mientras el dinero sigue disponible para compras con QR o tarjeta prepaga, realizar transferencias, pagar servicios, recargas de celular o SUBE, etcétera.

"Hoy, gran parte de los argentinos se maneja en efectivo, sufriendo la pérdida de valor de los ingresos. Otros recurren al plazo fijo, pero hay mínimos de 30 días y no pueden hacerse de los fondos", destaca el especialista.

"Mercado Pago no está atado a montos mínimos, es muy simple de usar y no requiere de una cuenta bancaria: los usuarios sólo tienen que ingresar, ir a la opción Saber más y completar unos pocos datos. También posibilita la baja de manera sencilla si decide no seguir invirtiendo", remarca Eidelsztein.

El directivo de Mercado Pago sostiene que el éxito de esta app está dado por su contribución a la inclusión financiera. Resalta que desde el lanzamiento con Banco Industrial superaron los 7,8 millones de usuarios con una cuenta comitente, con una superación sin precedentes desde las 400.000 que se tenían al inicio en toda la Argentina.

"Si miramos los saldos invertidos a través de Proveedores de Servicios de Pago, es decir billeteras digitales, el 95% de esos fondos están en éste", añade Eidelsztein.

Pero Personal Pay cuenta con más de un millón de personas que usan la app para tener beneficios y sus saldos remunerados a sólo un año de su lanzamiento. "El 60% de los usuarios elige esta opción para hacer rendir el dinero ingresado a sus cuentas, con la ventaja de que está disponible en todo momento, sin restricción de tiempo", revelan desde firma.

Personal Pay crece en cantidad de usuarios y a veces lidera el ranking de rentabilidad de su fondo

"Las tasas de interés son diarias y todos los días se puede ver la ganancia. A su vez, se podrá seguir pagando, ahorrando y gestionando el dinero de forma eficiente y segura, con los mismos beneficios", completan.

Por su parte, Andrés Rodríguez Ledermann, VP de Wealth Management en Ualá, asegura a iProUP que el FCI que ofrece la plataforma a sus usuarios no corre riesgos ante posibles colapsos del mercado.

Las billeteras permiten rentabilizar fondos y usarlos en el momento que se desee

Según el ejecutivo, "este tipo de instrumento, por la conformación de la cartera de inversión, está mayormente asociado a las tasas de referencia, a diferencia de otros que se pueden llegar a ver más afectados".

"Invertir en un Fondo Común de Inversión Money Market es una alternativa para resguardar el dinero, diversificar la cartera y enfrentar la incertidumbre. A través de Ualintec Capital, nuestro Agente de Liquidación y Compensación Integral (AlyC), y Ualintec Inversiones SGFCI, en Ualá ofrecemos la posibilidad de invertir en un FCI de bajo riesgo", remarca Ledermann.

Una de sus ventajas es que no requiere de un tiempo mínimo de permanencia, se puede disponer del dinero en todo momento. De hecho, en Ualá destacan el crecimiento de esta herramienta. "Hay una tendencia creciente. Vemos una respuesta muy positiva y notamos que se suman cada vez más personas", asegura.