Yahoo Finanzas

Yahoo Finanzas China: En 2024 la estabilización contralada es la clave

La recuperación cíclica de China continúa en 2024

China se encuentra inmersa en una mutación estructural a largo plazo. Las autoridades están intentando dar un mayor equilibrio a la economía reduciendo el peso del sector inmobiliario y aumentando el de la fabricación de alto valor añadido y el consumo. Este proceso se vio interrumpido por los largos confinamientos de la pandemia en China, que dañaron tanto la inversión como la confianza de los consumidores. El ritmo de las reformas estructurales se ha acelerado de nuevo durante los últimos años con la introducción de normas más estrictas para reducir el endeudamiento y regular varios sectores, lo que ha presionado a la baja la confianza de los consumidores y las bolsas chinas.

Después de repuntar brevemente tras el levantamiento de los confinamientos en China en 2023, la confianza ha empezado a estabilizarse a niveles bajos. La economía china está normalizándose y ajustándose a medida que mejora la demanda de bienes y servicios. Las políticas puestas en marcha para contrarrestar en parte los riesgos bajistas se han reforzado recientemente en respuesta a los obstáculos estructurales que sufren algunos sectores, sobre todo el inmobiliario. Creemos que China entrará en una fase de estabilización controlada en 2024 mientras los cambios estructurales siguen desarrollándose en segundo plano.

Eso nos lleva a manejar como hipótesis de referencia un crecimiento del PIB relativamente estable en torno al 5% en 2024. Esta se basa en que los estímulos aumentarán gradualmente durante el año para garantizar que unas condiciones monetarias más expansivas siguen estimulando la demanda interna, lo que permitirá a las autoridades abordar los retos estructurales a más largo plazo. No esperamos deflación mientras la recuperación cíclica cobre impulso, aunque las presiones inflacionistas probablemente sigan siendo moderadas, con un IPC claramente inferior a las previsiones del 3% del gobierno.

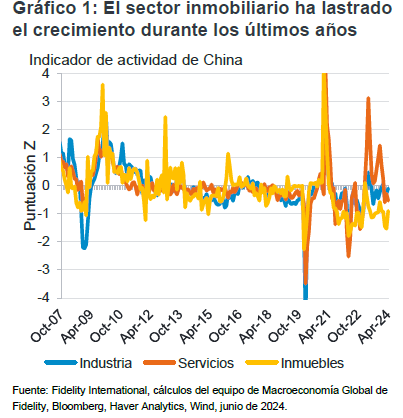

Esta dinámica de crecimiento “de dos vías” es evidente en el indicador de actividad que elaboramos internamente. El crecimiento de los servicios y la industria ha mejorado, mientras que el sector inmobiliario ha lastrado el crecimiento, lo que refleja el énfasis del gobierno en el “crecimiento de calidad” desde 2021.

La recuperación cíclica de China probablemente siga siendo gradual y encuentre apoyo en unos estímulos moderados relacionados con las inversiones en infraestructuras. La mejora de las perspectivas de la demanda externa debido al aterrizaje suave de EE.UU. dará cierto margen a las autoridades chinas para que aborden las dificultades estructurales del sector inmobiliario.

Los problemas estructurales del sector inmobiliario siguen dañando el crecimiento

Las perspectivas de crecimiento de China se han visto lastradas por el fuerte deterioro del sector inmobiliario desde que este empezara a purgar sus excesos en 2021. Las autoridades han reducido el endeudamiento en el sector poniendo en marcha varias medidas, como restricciones financieras a las promotoras y restricciones a la compra por parte de los hogares. A consecuencia de ello, el sector ha experimentado importantes cambios y ahora representa un porcentaje menor del PIB (ha pasado del 9% antes de la pandemia al 5%).

Desde mediados de 2023, las autoridades han tratado de poner freno a la caída para impedir el contagio al conjunto de la economía. Las políticas introducidas en la segunda mitad de 2023 se centraron en “tres grandes proyectos” como son la vivienda asequible, las instalaciones para emergencias y la renovación de las ciudades. Probablemente estas políticas se conviertan en las principales herramientas para estabilizar el sector. Sin embargo, hasta el momento las reformas estructurales han tenido bastante éxito a la hora de cambiar la mentalidad de los consumidores, que ya no ven los inmuebles como una inversión sensata. Crear confianza de nuevo en la inversión inmobiliaria podría ser un proceso largo.

Surgieron nuevas esperanzas de más apoyo de las autoridades después de que el Politburó de abril marcara un giro en las políticas con el fin de reducir el parque de vivienda existente en lugar de sacar al mercado nueva oferta. Esto podría dar paso a nuevas medidas, como eliminar los límites a la compra en todo el país y aportar financiación para finalizar las promociones de viviendas y reducir el parque disponible en las administraciones locales. Aunque está por ver su eficacia, pensamos que este giro en las políticas podría ser un mecanismo clave para estabilizar la dinámica general de crecimiento y el sentimiento del mercado durante los próximos meses.

El consumo acusa efectos en la renta y la riqueza

El principal motor de crecimiento en 2023 fue la demanda embalsada después de que se levantaran los confinamientos de la era del COVID. Sin embargo, el ritmo de crecimiento del consumo se ha frenado desde entonces debido a la falta de políticas de acompañamiento. El sector inmobiliario sigue sufriendo debido a su ajuste estructural, mientras que la renta y el empleo están recuperándose de forma muy gradual. Hasta ahora, los estímulos no han tenido la suficiente contundencia para avivar una demanda interna que es insuficiente.

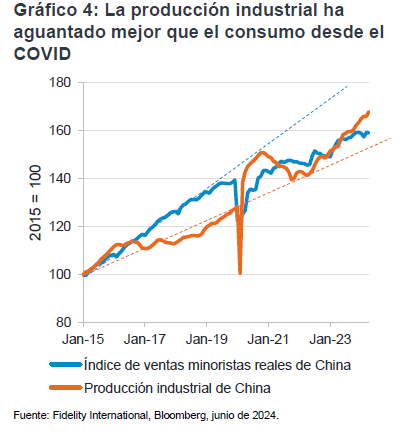

El crecimiento del consumo se ha visto mermado por el elevado porcentaje de la riqueza de los hogares chinos que está ligado a un sector inmobiliario en dificultades y por el desempleo vinculado a la pandemia. Sin embargo, hasta ahora las autoridades chinas se han abstenido de utilizar las ayudas directas a los hogares. El pico de demanda tras el levantamiento de los confinamientos a comienzos de 2023 se ha diluido, una evolución decepcionante cuando se compara con la relativa fortaleza de la producción industrial. Pensamos que el desplazamiento de los motores de crecimiento hacia el consumo se reactivará, pero únicamente si la persistencia de la recuperación cíclica se traduce en un aumento de la renta y las expectativas de empleo.

La industria y las exportaciones han aumentado su peso en el crecimiento

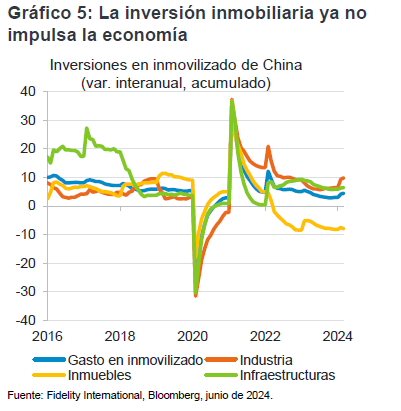

Las autoridades han reaccionado a la desaceleración económica volviendo la vista hacia nuevos motores de crecimiento en lugar de recurrir al viejo modelo impulsado por el ladrillo. Hasta ahora, la transición se ha centrado más en el plano de la oferta, ya que las autoridades han desviado inversión desde los inmuebles hacia nuevos proyectos de infraestructuras e industriales. Este ajuste ya es evidente: la inversión industrial ya es el gasto en inmovilizado dominante en la economía, lo que supone un vuelco importante frente a lo que sucedía antes de la pandemia. La motivación principal de estas inversiones es ascender por la cadena de valor aumentando la capacidad de producción en sectores industriales y de futuro con un mayor valor añadido.

Una consecuencia clara de estas mutaciones es que el crecimiento ahora depende mucho más de la actividad industrial y las exportaciones. Las exportaciones y el superávit comercial de China también han subido considerablemente hasta nuevos máximos. Un ejemplo destacado es la nueva posición de China como el principal exportador de coches eléctricos, superando a Alemania, Japón, Corea y EE.UU. Esta evolución se ha producido a pesar del mayor interés de algunos países por “desvincularse” o “reducir el riesgo” de las cadenas de suministro de China. Por su parte, las importaciones se han recuperado de forma muy leve, ya que la demanda interna ha mejorado menos que en otras regiones.

Los flujos de inversión también han registrado importantes cambios durante los últimos años. El flujo de inversión extranjera directa hacia China se ha frenado; las salidas de capitales se han concentrado en el sector inmobiliario y financiero, mientras que las entradas de capitales han sido sustanciales en los sectores de alta tecnología e industria (Gráfico 7). China también ha ampliado su presencia mundial en las cadenas de suministro de la industria mediante un fuerte incremento de las inversiones en el exterior, especialmente en los países de la iniciativa Belt and Road.

Implicaciones de la transición de China

Patrón de crecimiento estable, pero divergente

Las tasas de crecimiento podrían ser más bajas durante los próximos años debido a las dificultades estructurales, como el aumento de la deuda y el envejecimiento poblacional. Sin embargo, las autoridades se han abstenido hasta ahora de endeudarse con fuerza para impulsar el conjunto de la inversión y creemos que podrían ser menos propensas a hacerlo en el futuro. Eso significa que el crecimiento podría sufrir más divergencias a medida que las políticas a largo plazo opten por impulsar sectores de futuro en lugar de prestar apoyo al conjunto de la economía. Esta transición dejará ganadores y perdedores y creemos que la recuperación cíclica dará lugar a oportunidades.

Las exportaciones chinas actuarán como una fuerza desinflacionista en todo el mundo, pero los efectos secundarios serán de diversa índole

El crecimiento se ha orientado más a las exportaciones desde la pandemia, debido a que el ritmo de producción ha ido por delante de la demanda de consumo desde entonces. Los fabricantes chinos rellenaron los huecos en las cadenas de suministro cuando los países tuvieron que lidiar con las interrupciones y los confinamientos. La estructura de las exportaciones de China también ha cambiado a lo largo de los años y el país ahora fabrica productos de valor añadido y exporta más bienes intermedios. Creemos que China seguirá aumentando su capacidad de producción y el sector industrial seguirá orientado a las exportaciones.

Algunos sectores podrían sufrir un exceso de capacidad, sobre todo cuando la demanda mundial se frene. China ha aumentado considerablemente la capacidad en un puñado de industrias de futuro, como las inversiones verdes (vehículos eléctricos, paneles solares y baterías, etc.) y la fabricación de semiconductores. A consecuencia de ello, los precios a la exportación de estos sectores han tenido una evolución negativa durante los últimos trimestres y podrían ayudar a reducir la inflación de los bienes en todo el mundo, especialmente en los países que importan mucho de China.

Sin embargo, los efectos secundarios de la deflación china podrían oscilar en función de las diferentes políticas de respuesta ante las exportaciones chinas.

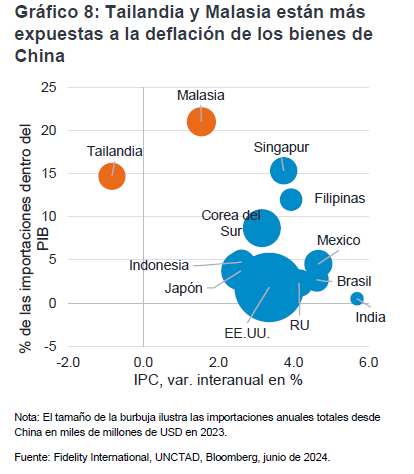

Los mercados emergentes que están más expuestos las fuerzas deflacionistas procedentes de China son aquellos en los que los bienes básicos tienen un gran peso en las cestas del IPC y aquellos que importan más bienes de consumo de China, como Malasia y Tailandia. Los centros industriales que dependen de los productos intermedios de China también podrían beneficiarse del descenso de los precios. Sin embargo, países como Brasil, México y la India se verán menos afectados.

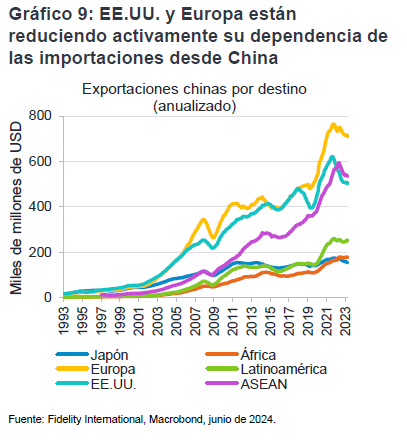

Los mercados desarrollados, como EE.UU. y Europa, probablemente se beneficien menos de la caída de los precios de las exportaciones de China debido a las barreras comerciales y una reducción reciente de las importaciones directas desde China (Gráfico 9), algo que esperamos que continúe.

Conclusión

China está inmersa en un proceso de cambio de su modelo de crecimiento, en un intento de convertirse en una locomotora industrial con una clase media pujante. Esperamos que las autoridades sigan centradas en las metas de los cambios estructurales, pero también emplearán estímulos focalizados y anticíclicos según sea necesario para estabilizar la dinámica de crecimiento. En el plano de la oferta, el desplazamiento hacia el sector industrial continuará, pero esperamos más medidas para estimular la demanda interna y redirigir la economía hacia el consumo con el fin de promover un crecimiento sostenible a largo plazo.

La estabilidad es importante, ya que China ha atravesado una fase de incertidumbre interna y externa debido a los ajustes de sus políticas, los sucesos geopolíticos y varias perturbaciones en las cadenas de suministro. La prioridad de las políticas públicas a largo plazo sigue estando clara, pero, a corto plazo, una mayor previsibilidad y la voluntad de estabilizar el crecimiento ayudarán a restaurar la confianza en la economía. Creemos que la “estabilización controlada” sigue siendo la idea clave de este año.