Yahoo Finanzas

Yahoo Finanzas Conflicto en Oriente Medio y consecuencias en los mercados

Los precios del petróleo han subido este año, pero la subida tiene más que ver con que la producción estadounidense no ha aumentado como se esperaba, la OPEP ha prorrogado los recortes de producción al segundo semestre y la capacidad de refinería rusa se ha visto perturbada por los ataques con drones de Ucrania. Parece haber un amplio consenso en que la desescalada será el resultado más probable, a pesar de que los ataques de Irán han sido mucho mayores de lo esperado. La prima de riesgo en el mercado del petróleo, específicamente relacionada con las tensiones en Oriente Medio, es por tanto muy limitada por el momento. El precio actual está muy por debajo de los máximos de los años 70 y del anterior mercado alcista, tanto en términos nominales como ajustados a la inflación.

En general, las primas de riesgo geopolítico de las materias primas siguen siendo bajas a pesar de los recientes acontecimientos y de las próximas elecciones estadounidenses.

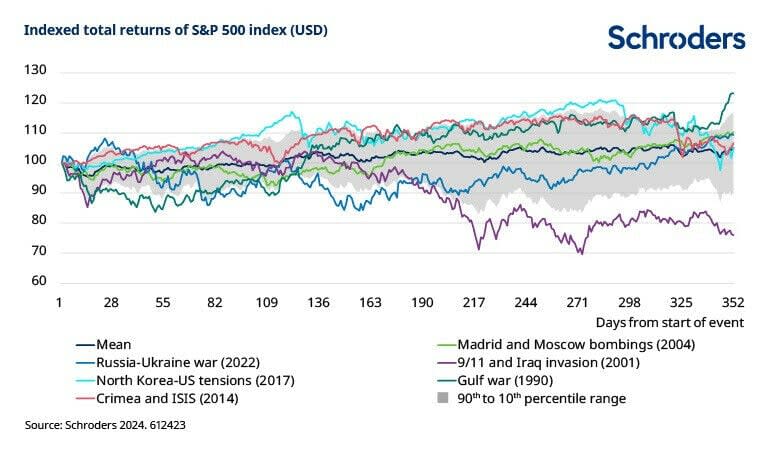

Duncan Lamont, CFA, responsable de análisis estratégico de Schroders, analiza los antecedentes y efectos de situaciones como la actual en los mercados: Las bolsas suelen caer a corto plazo cuando aumenta el riesgo geopolítico, ya que los mercados reevalúan el riesgo. Los resultados del pasado no son una guía para el futuro, y cada situación es diferente, pero históricamente han empezado a recuperarse con fuerza en cuestión de meses. Mantener el rumbo en lugar de reaccionar precipitadamente ha dado buenos resultados.

El gráfico siguiente muestra la rentabilidad total del índice S&P 500 en el año siguiente a otros acontecimientos que provocaron un aumento del riesgo geopolítico.

Fuente: Refinitiv, Schroders, abril 2024

El equipo de análisis económico de Schroders analiza el posible impacto económico de un conflicto más amplio. Periódicamente el equipo diseña una serie de escenarios de riesgo concebidos para examinar el impacto de posibles acontecimientos y riesgos en torno a algunos de los supuestos subyacentes en sus previsiones económicas de referencia.

Uno de estos escenarios es la «guerra de Oriente Medio», que supone que los enfrentamientos localizados en Israel se extienden por toda la región y arrastran también a las naciones occidentales al conflicto. En este escenario, se supone que la guerra no sólo interrumpe los principales canales de navegación, sino también el suministro de petróleo, provocando que los precios al por mayor se dirijan hacia los 150 dólares por barril.

En este caso, el impacto macroeconómico sería probablemente estanflacionario para la economía mundial. El aumento de la inflación provocado por la sacudida de los precios de las materias primas podría suponer un duro golpe para la confianza de las empresas, que probablemente reducirían el gasto de capital en un momento de gran incertidumbre. La situación obligaría a los bancos centrales a retrasar el inicio de la relajación de tipos. El retraso de los ciclos de flexibilización podría entonces lastrar el crecimiento en 2025.