Yahoo Finanzas

Yahoo Finanzas El reinado del efectivo parece estar quedando atrás en la América Latina.

(Bloomberg) — Muchos de los grandes problemas de América Latina, desde la delincuencia hasta la desigualdad, parecen estar tan arraigados que no se pueden resolver. Pero hay un área en la que se pueden encontrar buenas noticias: en la cuestión clave de la informalidad y la inclusión financiera, la región avanza a pasos agigantados.

La preferencia por el dinero en efectivo en la región —habitualmente un reflejo de su economía informal— está disminuyendo rápidamente gracias al aumento de las alternativas de pago digitales.

Al mismo tiempo, se ha multiplicado el número de startups financieras, a medida que más emprendedores y actores tradicionales compiten en un mercado candente.

Las autoridades y los reguladores deberían fomentar esta tendencia positiva: es una oportunidad para incluir a la población no bancarizada, haciendo que los productos financieros estén más al alcance de los trabajadores formales e informales y permitiendo a las pequeñas empresas ampliar sus operaciones a un menor costo.

Esto contribuye además a reducir la nefasta burocracia de la región y a estimular el necesario aumento de la productividad a través de la tecnología.

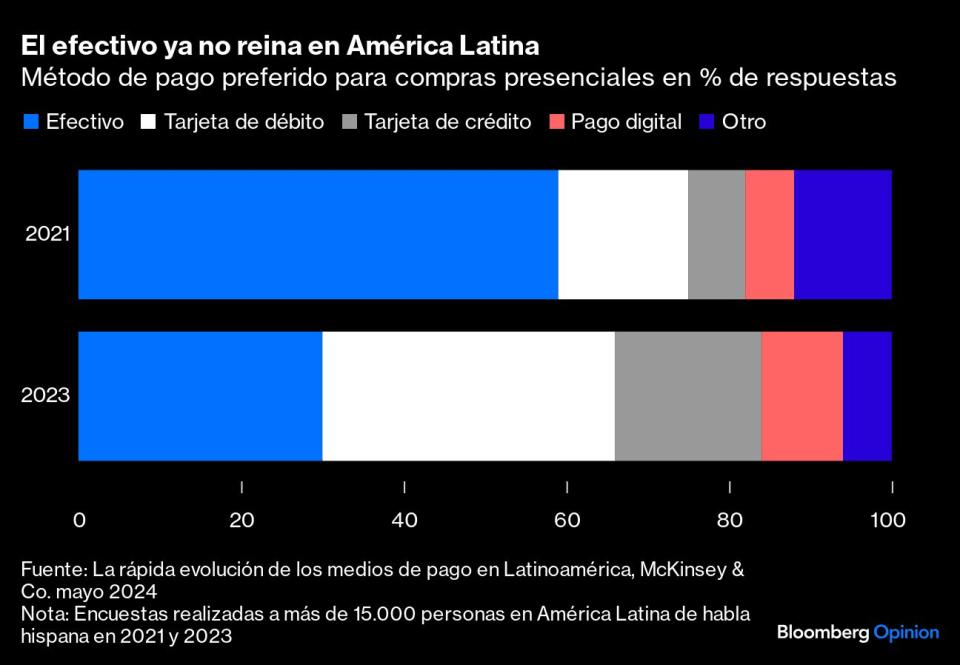

Las pruebas de esta nueva tendencia son sorprendentes: según un informe de mayo de McKinsey & Co., en sólo dos años la tarjeta de débito reemplazó al efectivo como medio de pago preferido entre los latinoamericanos de habla hispana.

Un estudio del Banco Interamericano de Desarrollo y Finnovista publicado la semana pasada reveló que el número de fintechs en América Latina y el Caribe creció un 340% hasta superar las 3,000 empresas en sólo seis años hasta 2023.

Y siete de cada 10 adultos latinoamericanos ya han realizado o recibido pagos a través de medios digitales, según la encuesta Beyond Borders 2024.

Son muchos los factores que impulsan esta evolución, entre los que destaca el confinamiento por la pandemia de covid-19: los meses que pasamos en casa y trabajando a distancia hicieron que millones de personas probaran nuevas opciones de pago a través del teléfono celular y plataformas de banca electrónica para evitar ir a las sucursales físicas, lo que permitió familiarizarse con la mecánica.

La facilidad de uso, la rapidez y un mejor control de los gastos son algunas de las principales razones mencionadas para optar por los pagos digitales y las tarjetas de débito, sobre todo entre la población más joven.

También hay razones de adopción de la tecnología; los latinoamericanos son grandes usuarios de teléfonos móviles y redes sociales.

El auge de las remesas —el año pasado se transfirieron casi US$160,000 millones a la región— también ha impulsado a los clientes a probar nuevas opciones digitales para sus finanzas.

La disrupción es más visible en Brasil, donde el sistema de pago instantáneo Pix del banco central ha llegado a más de 160 millones de usuarios desde su lanzamiento a finales de 2020.

Esto no es nada menos que revolucionario: cuando vivía en Río de Janeiro, todos los meses tenía que imprimir un recibo en PDF y dirigirme al banco para pagar mi alquiler a un cajero.

Y eso fue entre 2010 y 2016, ¡no hace tanto tiempo! Ahora Nu Holdings Ltd., una fintech con sede en São Paulo que recién partía cuando yo vivía allí, ya tiene más de 100 millones de clientes en todas sus operaciones regionales, principalmente en Brasil, pero también en México y Colombia, lo que la convierte en uno de los mayores bancos digitales del mundo.

En Argentina, la inflación de tres dígitos tuvo el inesperado efecto secundario de impulsar el uso de las aplicaciones de pago entre los sufridos argentinos cansados de llevar cada vez más billetes sin valor en sus billeteras, al tiempo que obtenían rentabilidades considerables gracias a las opciones de inversión de las plataformas.

Por supuesto, todavía hay que superar grandes carencias estructurales, desde la dificultad de cambiar el comportamiento de los clientes hasta el irresistible encanto del efectivo a la hora de hacer transacciones irregulares o que evaden impuestos.

En la informe de McKinsey, el 70% de los encuestados aún dijo haber utilizado efectivo en los últimos 30 días.

Se trata de un área obvia en la que el Gobierno tiene interés en promover herramientas digitales que aporten transparencia y formalidad, empezando por las propias plataformas fiscales y de contratación pública para trabajar hacia la llamada interoperabilidad que permita a diferentes apps operar con cualquier comercio o cliente sin distinciones regulatorias.

Pedro Rivas, director de Mercado Pago en México, también menciona problemas de infraestructura de telecomunicaciones como la falta de cobertura de redes celulares en algunas partes del país.

“En una escala de uno a diez en el ciclo de desarrollo del mercado, sólo estamos en cuatro”, me comentó. “El efectivo sigue siendo nuestro principal competidor”.

Mercado Pago, la unidad fintech de MercadoLibre Inc., registró un aumento anual del 38% en usuarios activos mensuales en América Latina durante el primer trimestre, totalizando 49 millones de clientes y más de US$5.500 millones en activos bajo gestión.

Con una población de casi 130 millones de habitantes y un mercado informal considerable, México es el campo de batalla en el que la banca tradicional y las empresas de tecnología financiera están fomentando la competencia.

Los reguladores deberían seguir la estrategia de Pix para acelerar el proceso, especialmente ahora que Brasil planea llevar el sistema más allá de sus fronteras.

En cualquier caso, la era de los consumidores y comerciantes que obtienen cualquier cosa, desde préstamos hasta tarjetas de crédito, a través de una aplicación móvil está aquí y es imparable.

Gracias a la revolución digital, una generación de latinoamericanos que nunca tuvo acceso a herramientas financieras por fin puede beneficiarse de ellas.

El reinado del efectivo parece estar quedando atrás en la región.

Nota original: Cash Is No Longer King in Latin America: JP Spinetto

©2024 Bloomberg L.P.

TAMBIÉN TE PUEDE INTERESAR | EN VIDEO

Argentinos liquidan 'joyas de la abuela' en la odisea de llegar a fin de mes