Yahoo Finanzas

Yahoo Finanzas Miles de personas temen por Wenance: por qué no puede pagar y el "lado B" del caso que conmueve a inversores

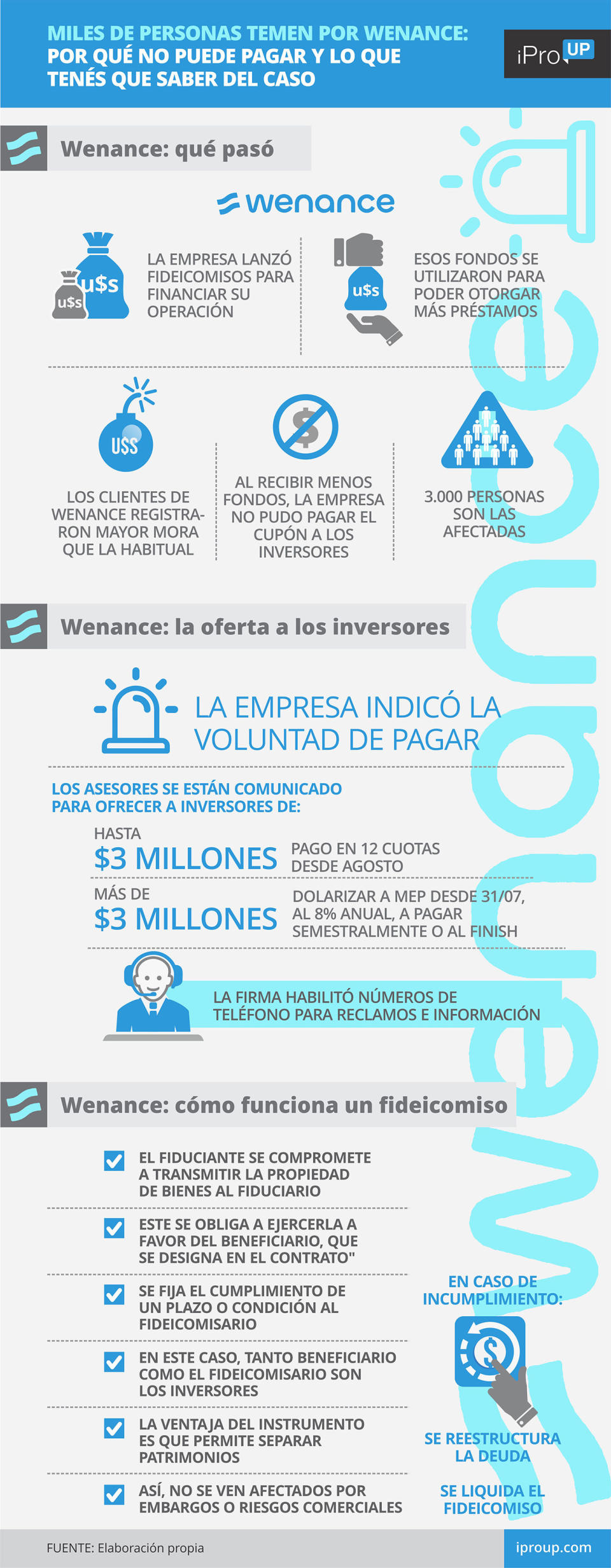

Wenance, fintech dedicada a créditos para el consumo, dejó de pagar el cupón de interés correspondiente a tres fideicomisos, afectando a cerca de 3.000 inversores. La noticia impactó con fuerza en el ecosistema y generó dudas sobre la seguridad de este tipo de transferencias, cuya colocación en diciembre pasado obtuvo ofertas por un total de $657 millones.

Wenance: la paradoja

Esta forma de autofinanciarse surge porque la regulación del Banco Central prohíbe a las fintech usar depósitos de terceros para dar créditos, como hace la banca, mecanismo conocido como intermediación financiera.

Sin embargo, terminó generando una paradoja: inversores, muchos de ellos primerizos, terminaron apostando al fideicomiso que permitiría a Wenance ofrecer más préstamos a personas con escaso historial crediticio, para "compartir" las ganancias con la firma y hacerse un dinero mensual. Nada fuera de lo legal, pero otro condimento más al Wenance Gate.

"La semana pasada se dejó de pagar el cupón de interés de los tres fideicomisos. Hasta el 30 de junio se abonaron las obligaciones. No es una estafa, somos es una empresa con 23 años de vida", señala a iProUP Alejandro Muszak, CEO y fundador de Wenance. Y asegura que la situación "se debe a un aumento de la morosidad: si el crédito no paga, esto acarrea una mora que Wenance debería compensar".

"Este fideicomiso es el respaldo legal que tiene el inversor. Es exigible, está perfectamente bien estructurado, tiene un administrador fiduciario validado. Ante el incumplimiento, intentamos comunicarnos con nuestros inversores", señaló Muszak.

Wenance: cómo funciona un fideicomiso

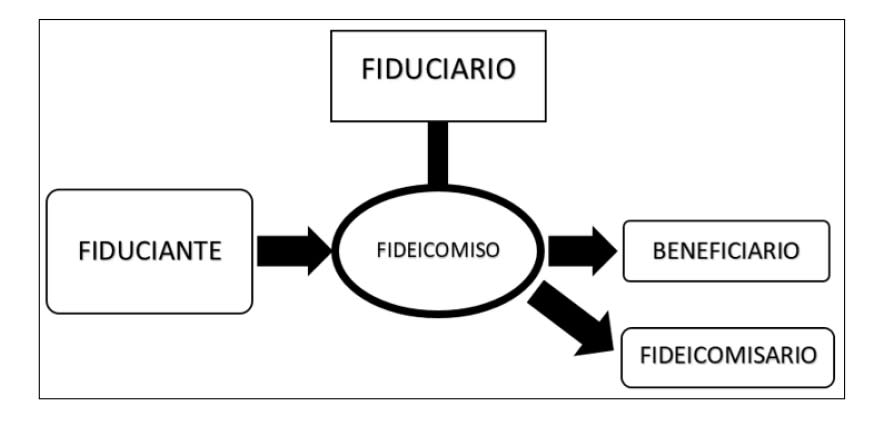

El fideicomiso financiero es un instrumento que le permite al inversor participar de un proyecto o de un cobro futuro mediante la colocación de deuda o una participación de capital.

Sebastián M. Domínguez, CEO de SDC Asesores Tributarios, afirma a iProUP que se trata de un contrato que genera una figura jurídica para separar patrimonios y que estos no se vean afectados por embargos o riesgos comerciales. En el mismo sentido, Marcos Zocaro, especialista en Tributación y Magíster en Finanzas Públicas, añade a iProUP que, en estos acuerdos:

"El fiduciante se compromete a transmitir la propiedad de bienes al fiduciario"

"Este se obliga a ejercerla a favor del beneficiario, que se designa en el contrato"

"Se fija el cumplimiento de un plazo o condición al fideicomisario"

En este caso, tanto beneficiario como el fideicomisario son la misma persona: los inversores.

(Manual de inversiones, Marcos Zocaro 2022)

En cuanto a la herramienta usada por Wenance, Domínguez señala que lo que se hace es generar un instrumento para determinadas inversiones, separado en un patrimonio de afectación y quienes aportan dinero reciben los beneficios pautados. "Incluso el fideicomiso puede emitir certificados que generen a su vez beneficios", agrega. Tiene las siguientes ventajas y desventajas:

Los bienes incluidos quedan exentos de cualquier acción de acreedores

El capital se divide en títulos representativos de deuda y los beneficiarios son los propietarios

Es requisito que el fiduciario sea una entidad financiera inscripta como tal y autorizada por la Comisión Nacional de Valores

En contrapartida, acarrea riesgos como todas las opciones de inversión, propias de la herramienta y de promesas de instrumentos muy superiores a sus pares, por lo que deben llevar a los usuarios a informarse antes de invertir su dinero.

Además no debe perderse de vista que al transferir activos a un fideicomiso, se renuncia a cierto grado de control: el fiduciario tiene la responsabilidad de administrarlos según los términos establecidos. Lo que es un cuchillo de doble filo.

Caso Wenance: qué pasa cuando se deja de pagar

Los usuarios afectados por el incumplimiento de Wenance conformaron grupos en las aplicaciones WhatsApp y Telegram para hacer causa común y compartir sus experiencias.

"Todos los que estamos en este grupo fuimos damnificados por Wenance. Sabemos que no pagarán más intereses y que van a hacer una reestructuración para la devolución del capital, por cupo", remarca el texto que se viralizó. Además, se señalan las propuestas de la compañía:

Dolarizar a MEP del 31/07, al 8% (plazo 9 y 12 mes) o 9% (15 y 18 meses). Acreditación en pesos. La opción "general"

Capital e intereses de julio, manteniendo la inversión en pesos, a una TNA del 105%, (entre 9 y 18 meses)

Recompra de títulos por Wenance Lending España, a CCL del 31/07, TNA 11% o 12% sujeto a monto. Plazo 18 meses, bajo legislación española

Los expertos explican que "si no se puede cumplir con las obligaciones del contrato, entonces se puede liquidar el fideicomiso o hacer una reestructuración. Pero en el caso de que exista una oferta para 'reperfilar', esta puede ser aceptada o no".

"Wenance presentó un fideicomiso de oferta pública para captar fondos y prestar dinero a no bancarizados, con lo que pagaría un interés al inversor. Si el cliente paga el préstamo, el fideicomiso recibe fondos y se abona. Caso contrario, carece de fondos. Entonces pueden ofrecerse soluciones o aplicar una decisión drástica como la liquidación y recibir lo que se pueda cobrar", lamenta Domínguez.

Sobre el cierre de la jornada del martes trascendió una carta de la empresa y una posible oferta por parte de la compañía hacia los tenedores de hasta 3 millones de pesos, quienes tendrían una oferta de 12 meses de pago desde agosto.

El abogado Ismael Lofeudo asegura a iProUP que defendió a una clienta a quien ciberdelincuentes le habían sacado un crédito en Mango (propiedad de Wenance) con una fotocopia. Si bien logró que la fintech reduzca la obligación y le otorgue un libre deuda, advierte que hay mucha gente no tuvo igual suerte.

Lofeudo dice que la financiera es conocida en el ambiente como "la oveja negra" del ecosistema y que la Defensoría del Pueblo indicó que esta no informaba las condiciones de los créditos.

"No se observa por parte de WENANCE S.A cumplimiento al deber de información, evidenciándose una presunta infracción al artículo 4 y 36 de la Ley Nacional N° 24.240. La totalidad de los hechos denunciados por los consumidores no resultaban imprevisibles, y la entidad debía garantizar y ofrecer la suficiente seguridad para evitar los reiterados ilícitos. Por ende, también corresponde imputar infracción al artículo 5 de la Ley Nacional N° 24.240".

Desde la compañía se compartió un número de WhatsApp +5491164619225 para que los afectados puedan contactarse. Para ello, deberán enviar su nombre, apellido y teléfono. Sin embargo, ocurrió otro percance: el avatar de WhatsApp mostraba a una joven en modo "festivo" que terminó enfureciendo más a los ahorristas.