Yahoo Finanzas

Yahoo Finanzas Wall Street y el momento de la verdad ¿ha pasado lo peor?

La incertidumbre sigue marcando el devenir en Wall Street. Y puede que les suene raro que escriba esto, tras una semana de las memorables, en solo dos sesiones, el jueves y el viernes, en el NYSE y en el Nasdaq. Pero lo cierto es que, tras conocerse los datos de inflación, las dos últimas sesiones de la semana han dejado más que buen sabor de boca, aunque con las dudas del viernes sobre la mesa.

Y es que, para que se hagan una idea, en esto pasa como en el tenis: se ven las subidas globales, cómo ha dio el cierre y se obvia, en ocasiones la evolución. Y es que no olvidemos que el pasado viernes el Nasdaq abría a la baja, para luego darse la vuelta. Y eso no hay que olvidarlo: el poso que ven los inversores es que hay demasiadas incógnitas en el ambiente, aunque eso no quita para que la impresión de que la Reserva Federal ya no subirá los tipos como hasta ahora a cuenta de la inflación ya se visualiza con más claridad.

De hecho, el dato estrella, no solo de la pasada, sino que también protagonizará los próximos días, es el de los precios de consumo en octubre en Estados Unidos. Y será más que relevante ante las numerosas declaraciones de miembros de la Fed que esperamos esta semana y que darán nuevas pistas sobre lo que está por venir: hoy mismo hablarán la vicepresidenta de la Reserva Federal Brainard y el presidente de la Fed de Nueva York, Williams, a los que seguirán Harker, Cook, Barr, Waller, Bullard y Kashkari, entre otros en los próximos días.

Esa caída de la inflación hasta el 7,7% desde el 8,3% anterior, más allá de lo esperado en octubre, se une a lo que todas las miradas concentran ahora: si más allá de los alimentos y la energía, el crecimiento de los precios se convierte en estructural. Y no es así, con la caída del IPC subyacente al 6,3% desde el 6,6% de septiembre.

Pero a pesar del buen sabor de boca que ha dejado el dato, no hay que confiarse. Primero porque debe haber continuidad y segundo será importante saber la lectura que la Fed hace de todo esto y otros parámetros. De momento, entre los tótems del mercado no hay unanimidad. Dice el CEO de Goldman David Solomon que espera que en los meses venideros finalmente se produzca lo que considera como la reapertura de los mercados de capitales.

Pero también contaba al diario Nikkei el CEO de JPMorgan, Jamie Dimon, que habrá más sorpresas en medio de esa tormenta económica de la que viene hablando en los últimos meses y en la que confluyen los altos tipos de interés el efecto de la guerra, el precio del petróleo y los alimentos y claro la inflación, entre otros.

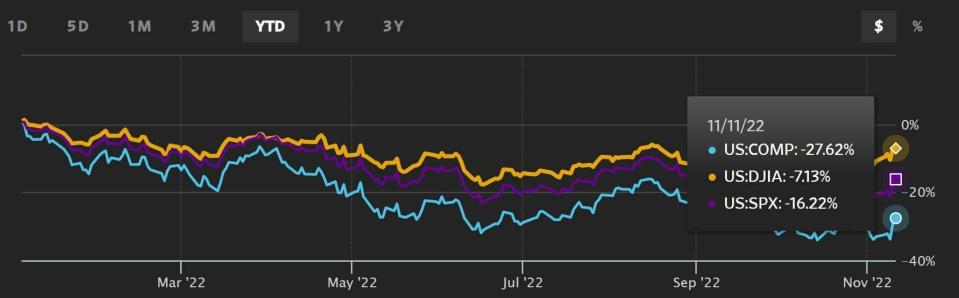

Pero hay que quedarse con lo bueno, entre ellos, con esa mejora sustancial de los indicadores, que restan de forma importante pérdidas a las acumuladas en lo que va de 2022. S&P 500 cerraba su mejor semana desde el pasado 24 de junio, con ganancias del 5,9%.

El NASDAQ 100 lograba una subida del 8,1% afianzando su salida del mercado bajista, tras vivir, el pasado jueves su mejor jornada para cualquiera de los índices principales desde 2020, con avances del 7,4% y rebote del grande para las castigadas Big Tech que incluso resistían el viernes la debacle cripto ante la quiebra de FTX. Por su parte, el DOW JONES Ind Average avanzaba un 4,1%.

Todo ayuda en la mejora, incluso las noticias de esa relativa relajación en la política de Covid 0 de China, que se ha convertido en un estandarte para el petróleo y el dólar a la baja, mientras las compañías en general. Y no solo las tecnológicas, empiezan a hacer públicos sus planes de recorte de gastos que incluyen despidos, como han hecho en estos últimos días Citigroup, Barclays y Disney.