Yahoo Finanzas

Yahoo Finanzas ACS: Jefferies le eleva las previsiones de beneficios… pero no ve potencial en Bolsa

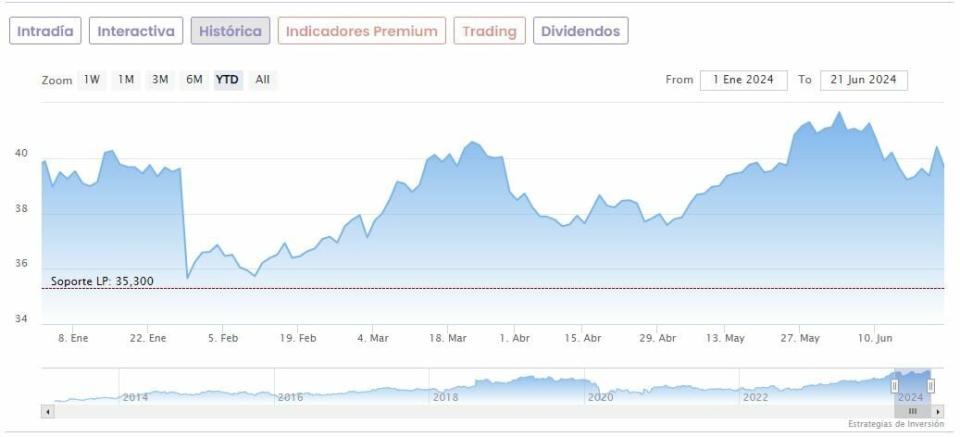

ACS es uno de los grandes protagonistas de la sesión, con una subida del 2,47% en el IBEX 35 a media mañana hasta marcar 40,64 euros. Con este avance, el valor se consolida en positivo en el acumulado de lo que va de 2024, con una capitalización bursátil por encima de los 11.000 millones de euros.

Hoy los analistas de Jefferies dan un voto de confianza al valor, con una mejora del precio objetivo hasta los 40,50 euros por acción, frente a los 36,80 euros anteriores. Supone un potencial alcista del 2,11% frente al cierre del viernes, aunque la cotización actual ya supera esta valoración.

La mejora en la valoración “refleja nuestra mayor valoración de Hochtief impulsada por la aceleración de los beneficios de la construcción, pero mantenemos nuestra calificación de ‘mantener’ para la matriz”.

De hecho, Jefferies ha aumentado sus previsiones de beneficio neto de ACS, esperando ahora un incremento de entre el 3% y 4% para los dos próximos años. Las previsiones también incluyen unos ingresos de 43.000 millones de euros en 2026, un 20% superiores a los de 2023, y un resultado bruto de explotación (EBITDA) de 3.038 millones de euros, un 60% más que el año pasado.

“ACS equilibra una atractiva exposición a la creciente demanda de construcción de infraestructura de tecnología avanzada, con retornos más inciertos a través su cartera de concesiones, en la que vemos riesgo de deterioro de la rentabilidad”, señala la firma. A largo plazo, “creemos que ACS podría ofrecer una opción atractiva retornos estables de infraestructura, aunque el entorno de las concesiones favoreciendo vendedores contra compradores hace que prefiramos una actividad con una generación de caja más clara”.