Yahoo Finanzas

Yahoo Finanzas Emisores basura se distancian de repunte de bonos corporativos

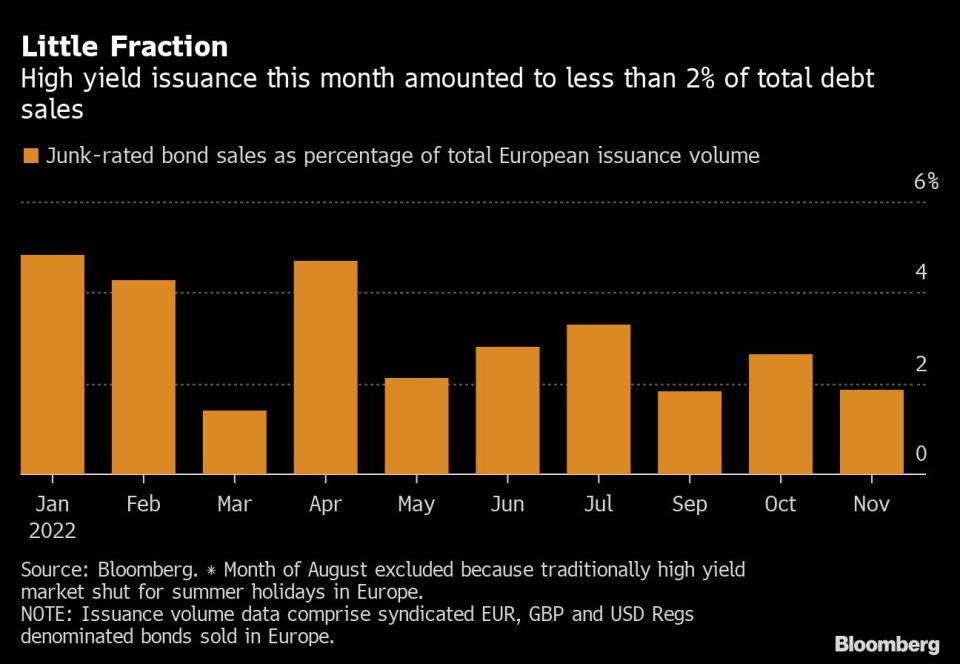

(Bloomberg) -- Un rincón de los mercados crediticios continúa rezagado en volumen de ventas, incluso cuando otros sectores se recuperan: el de los bonos de grado especulativo.

Solo un emisor corporativo europeo de alto rendimiento, Faurecia SE, acudió al mercado este mes. Las ventas de bonos europeos de grado especulativo han bajado un 80% con respecto al mismo período del año pasado y han representado solo el 1,85% del volumen total de emisiones desde el comienzo de mes.

En Estados Unidos, solo un prestatario vendió bonos la semana pasada y, dado el feriado estadounidense del Día de Acción de Gracia el jueves, es probable que la emisión siga siendo lenta. La compañía de software de viajes Sabre Corp. planeaba vender el lunes US$535 millones de bonos basura. El mercado está abierto principalmente a corporaciones calificadas en el rango BB, y empresas como el brazo de crédito de Ford Motor Co. han vendido bonos en las últimas semanas.

Con la posibilidad de una recesión en el horizonte, los prestatarios con calificaciones más bajas en su mayoría permanecen al margen o pagan costos altísimos para cerrar acuerdos. Pero la desaceleración en la emisión de bonos basura es menos drástica en EE.UU., donde las empresas han vendido alrededor de US$6.000 millones de dicha clase de bonos en la segunda semana de noviembre, lo que la convierte en la semana más activa desde principios de junio.

“El alto rendimiento europeo no está del todo sincronizado con el alto rendimiento estadounidense o con el grado de inversión europeo en este momento”, dijo Oleksiy Soroka, estratega de crédito de alto rendimiento en ING Bank NV. “Ha habido algunos focos de actividad muy escasos, pero fueron demasiado pocos para generar un impulso”.

Pocos vencimientos

Sin duda, muchos emisores europeos de alto rendimiento no tienen plazos de pago apremiantes, ya que adelantaron sus vencimientos durante el auge del mercado, entre finales de 2020 y 2021. También eligen mantenerse al margen mientras los inversionistas exigen primas altísimas para invertir en nombres con calificación de grado especulativo más débiles.

A nivel mundial, la asignación de activos sigue siendo defensiva y las posiciones largas en deuda de grado de inversión se encuentran en un máximo histórico frente a los bonos de alto rendimiento, según una encuesta global a gestores de fondos realizada por Bank of America Corp que fue publicada la semana pasada.

Si bien el costo de asegurar los bonos europeos de alto rendimiento contra el default cayó semana pasada al nivel más bajo desde agosto, desde entonces ha reducido parte de la caída. Se mantiene la cautela en un momento en que los altos costos de la energía y las preocupaciones sobre la recesión que se avecina están al frente de las mentes de los inversionistas.

En EE.UU., los bonos de alto rendimiento se negocian con grandes descuentos en comparación con los préstamos apalancados, según estrategas de CreditSights Inc. liderados por Winnie cisar. La brecha entre ambos es la más amplia desde principios de la década del 2000.

Nota Original:Junk-Bond Issuers Are Shying Away From Corporate Bond Rally (1)

--Con la colaboración de Priscila Azevedo Rocha y Gowri Gurumurthy.

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.